Masalah uang memang sensitif. Termasuk dalam urusan sehari-hari. Makanya, masalah ini diangkat dalam Kelas Jadi Istri Batch #13 yang mengupas edukasi finansial. Eits, ada juga yang sensitif perkara lain. Nanti kita lihat.

Narasumber kali ini seorang financial educator dan kreator konten atau content creator. Materi ini diberikan dalam Kelas Jadi Istri Batch #13 kemarin malam, Rabu (30/7/2025), dimulai pukul 19.30 WIB atau 20.30 WITA. Lebih cepat daripada dua pertemuan sebelumnya.

Menyangkut Bulan Ramadan

Kalau melihat dari profil dan karir, Atika memang seorang perencana dan konsultan keuangan. Apa masalah yang pertama diungkapkannya? Ternyata, Atika menyebutkan pentingnya edukasi finansial ini bermula dari masalah yang banyak menimpa keluarga di bulan Ramadan. Bulan suci yang mestinya sederhana, malah banyak pengeluaran.

Selain itu, setelah momen Ramadan adalah liburan panjang. Nah, awalnya memang sengaja tidak liburan, tetapi akhirnya ikut juga. Pengeluaran pun bertambah.

Momen Idul Fitri lewat, tiba saatnya momen untuk masuk sekolah anak-anak. Ini juga termasuk kebutuhan yang tidak bisa dilihat sepele atau kecil nilainya. Ada pula kebutuhan-kebutuhan lain yang butuh pengeluaran, yaitu: membayar pajak kendaraan, perpanjangan SIM, dan lain sebagainya.

Atika juga menyorot maraknya pinjaman online alias pinjol. Banyak yang terjerat karena kebutuhan memang makin meningkat, seperti yang diungkapkan oleh OJK atau Otoritas Jasa Keuangan pada tahun 2025 ini.

Iklan pinjol memang bisa muncul di mana saja. Bahkan, di salah satu aplikasi video yang mungkin sering kita gunakan, yaitu: CapCut. Kata Atika, jika kita pakai CapCut yang gratisan, akan muncul iklan pinjol tersebut.

Kasus atau masalah yang harus diatasi dengan edukasi finansial adalah yang dialami oleh Farel Prayoga. Anak ini dahulunya pernah viral dengan lagu “Ojo Dibandingke”. Dia pernah dapat uang sampai miliaran rupiah karena saking larisnya.

Namun, sekarang, kondisinya jauh berubah. Dalam podcast Denny Sumargo, diungkapkan bahwa uang Farel sudah berkurang banyak. Dia juga dihantam masalah ayahnya yang terjerat judi online.

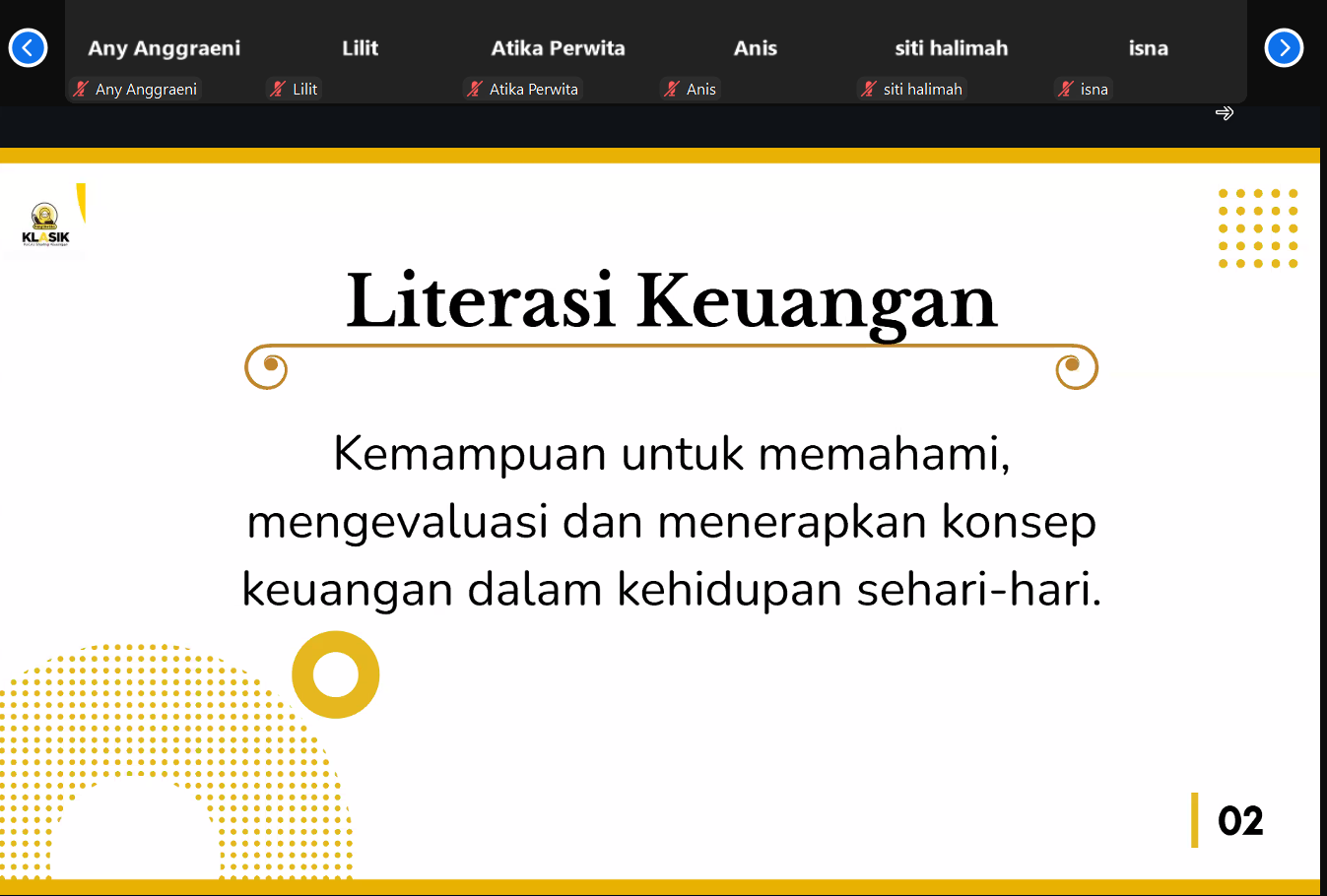

Semua masalah keuangan memang perlu untuk diselesaikan. Dan, menurut Atika, yang harus dipelajari adalah literasi keuangan. Apa yang dimaksud dengan literasi keuangan? Boleh simak gambar di bawah ini:

Biasanya, literasi itu terkait dengan bacaan bukan? Sedangkan kalau literasi keuangan itu memang berupa kemampuan memahami, mengevaluasi, dan menerapkan konsep keuangan dalam kehidupan sehari-hari. Jadi, literasi keuangan ini memang sebuah ilmu yang tidak semua orang memiliki. Kalau semua orang memiliki, wah, bakal banyak yang makmur, ya ‘kan?

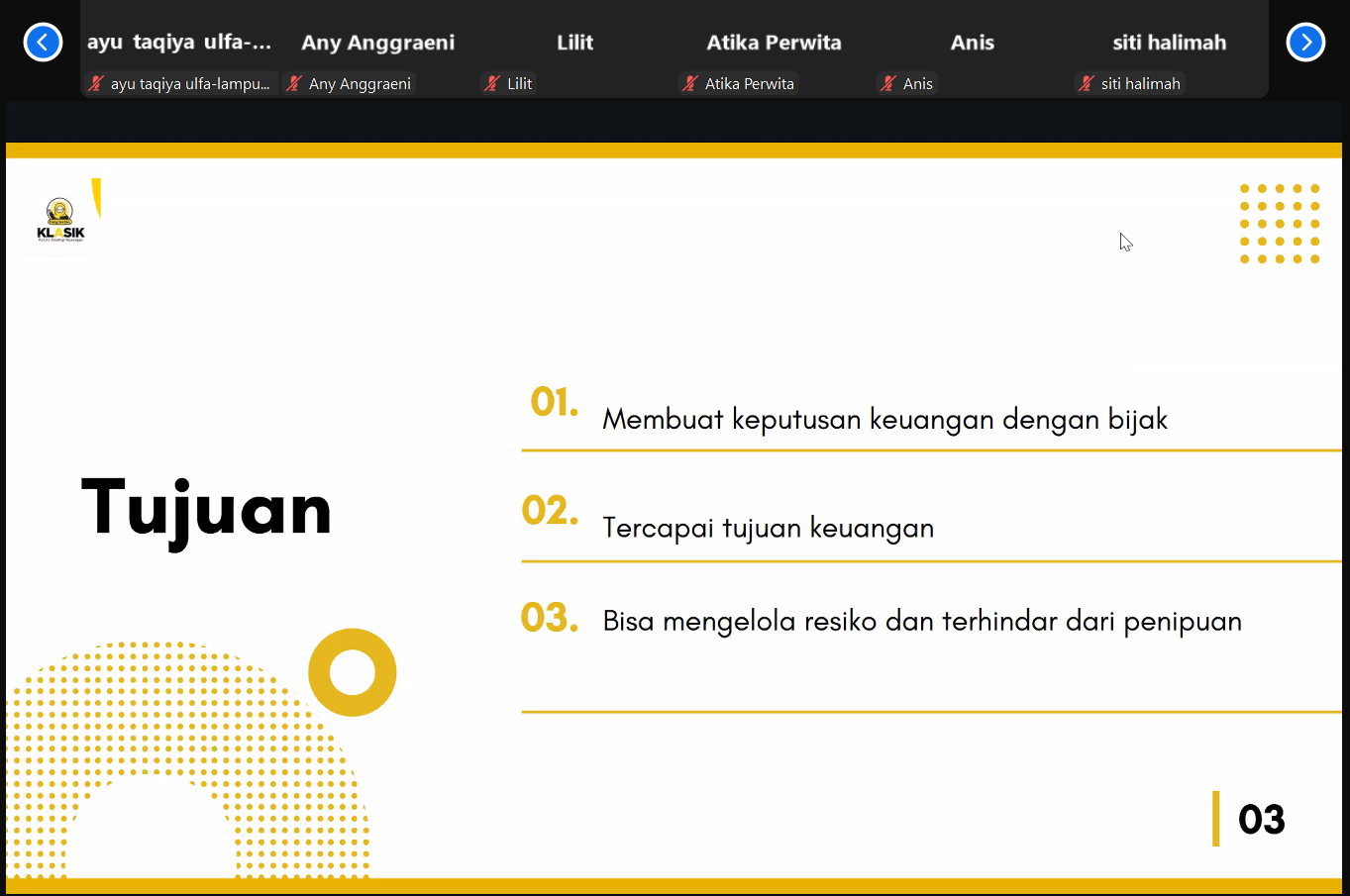

Terus, tujuan dari literasi keuangan itu apa, sih? Coba kamu cek berikut:

Ketika sudah tahu tujuan edukasi finansial atau literasi keuangan, yaitu: agar bisa membuat keputusan keuangan dengan bijak, tercapainya tujuan keuangan, dan bisa mengelola resiko.

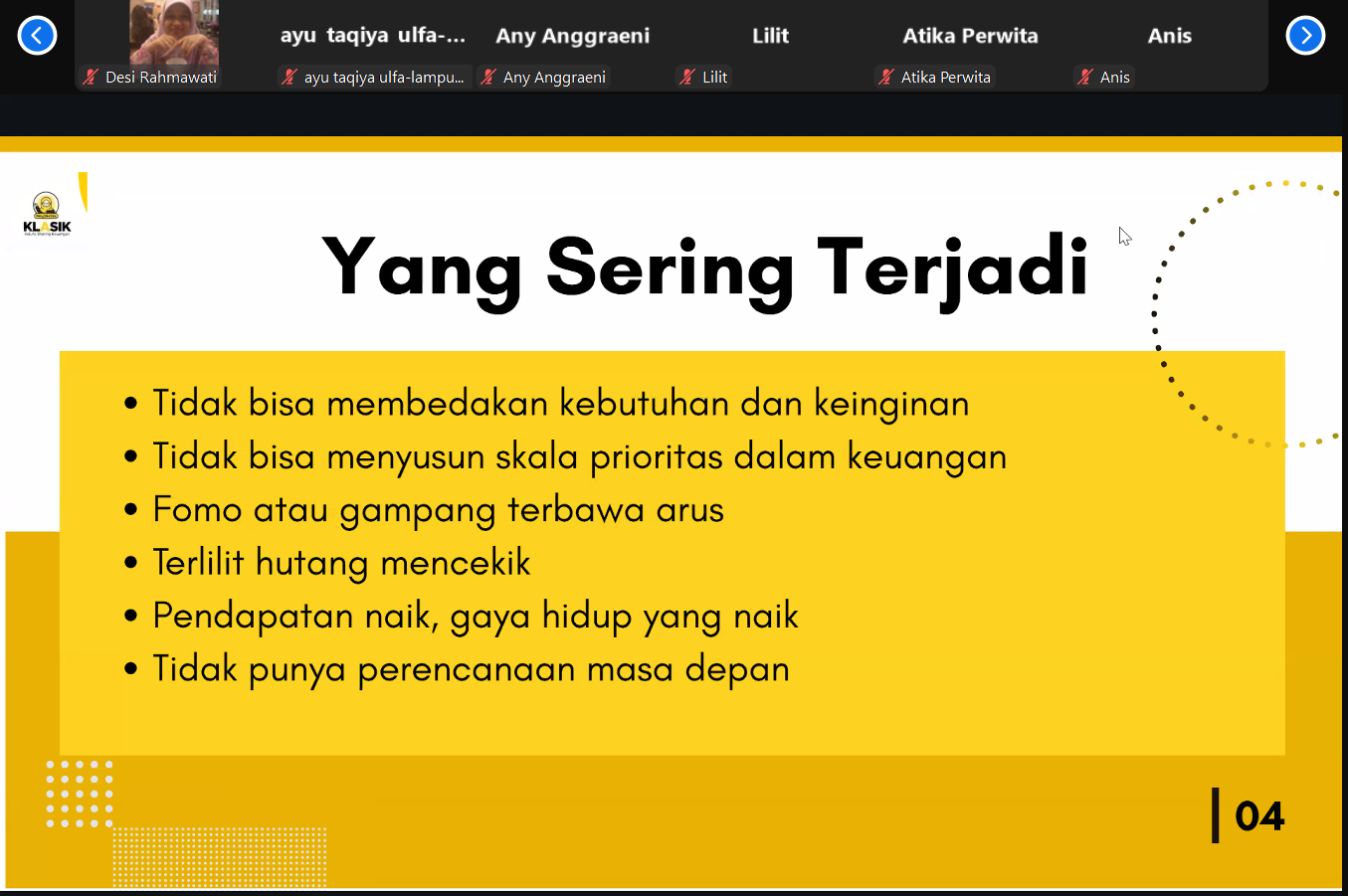

Selain itu juga agar bisa terhindar dari penipuan. Hal yang harus juga dipikirkan adalah jangan hanya kita tidak berutang besar, tetapi bisa menjadikan uang itu bekerja untuk kita. Banyak masalah yang bisa terjadi jika kita tidak paham literasi keuangan, yaitu:

Permasalahan dalam keuangan diungkapkan oleh Atika, seperti: mengumpulkan dana untuk menikah. Mulai terkumpul uang, tetapi karena ada ajakan sana-sini, akhirnya jadi tidak terkumpul lagi.

Atika menyebutkan bahwa orientasi keuangannya adalah dana pendidikan anak untuk tahun depan. Rencananya, anaknya akan dimasukkan ke sekolah boarding yang biayanya juga lumayan.

Dalam kaitannya dengan keuangan, tidak semua tren harus diikuti. Harus dipilah dan dipilih, yang mana bisa diikuti, dan yang mana tidak bisa diikuti.

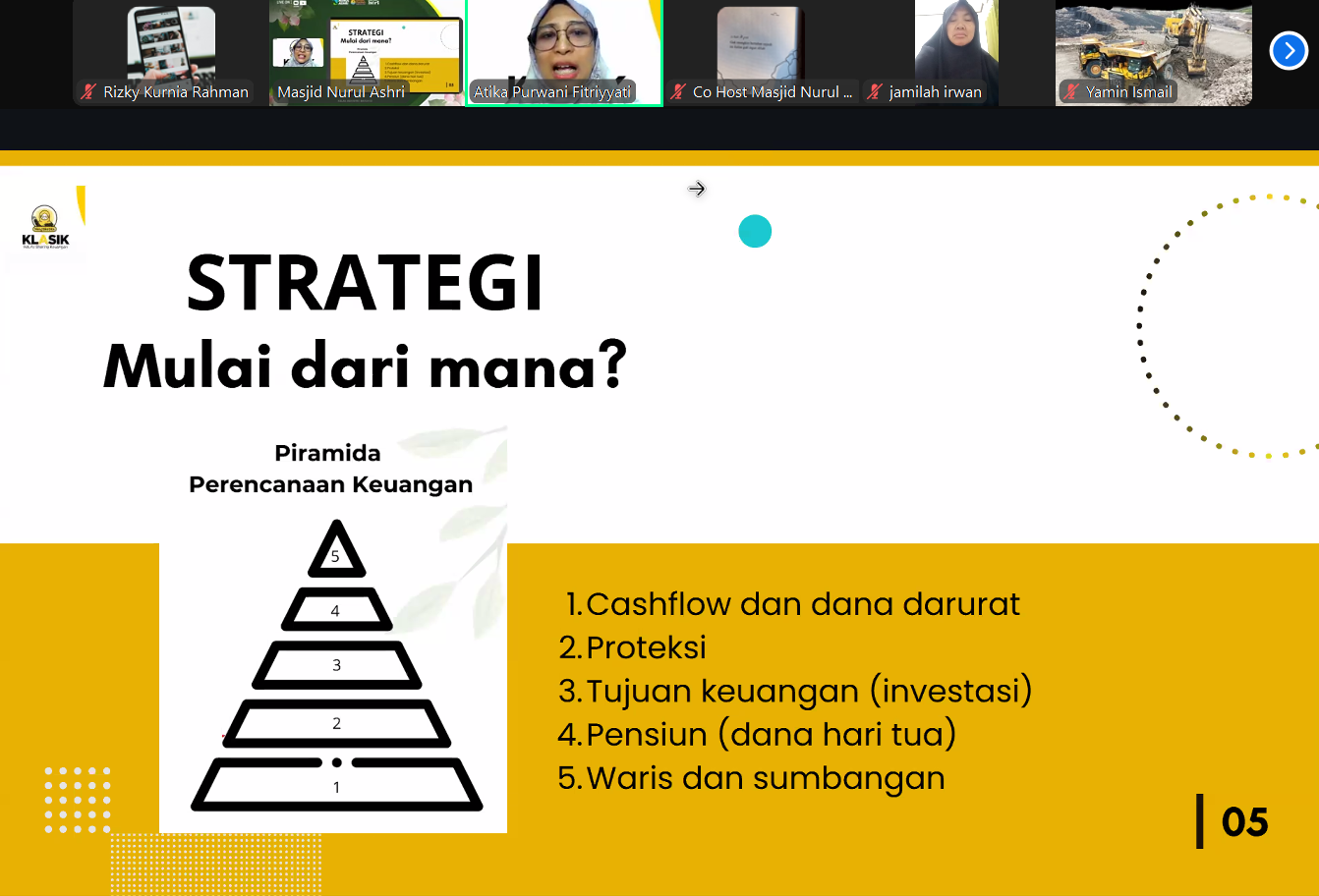

Strategi dalam Literasi Keuangan

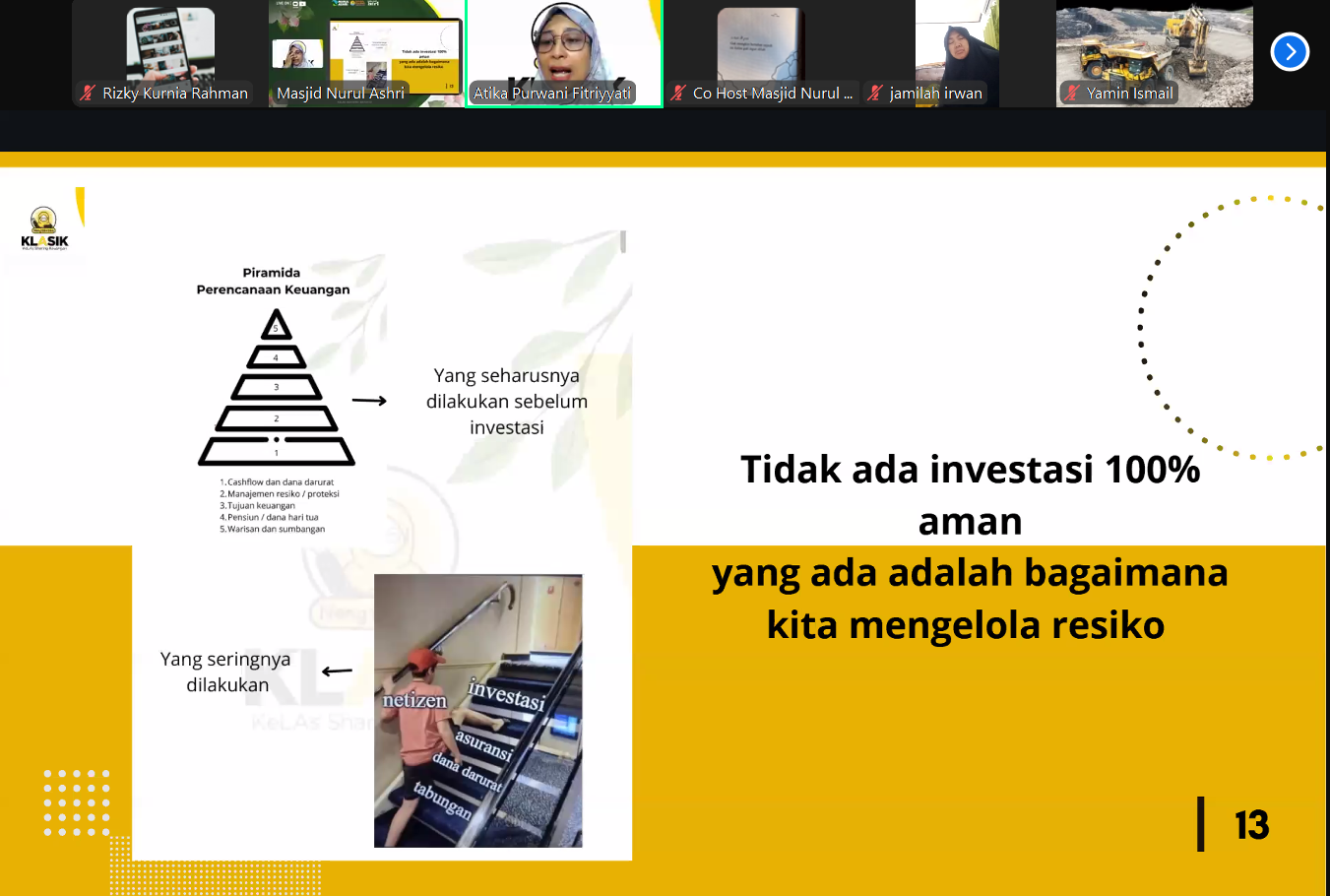

Ada piramida yang diungkapkan oleh Atika, seperti di bawah ini:

Piramida tersebut dipenuhi dulu dari paling bawah, yaitu: cashflow dan dana darurat, lalu yang paling atas adalah warisan dan sumbangan.

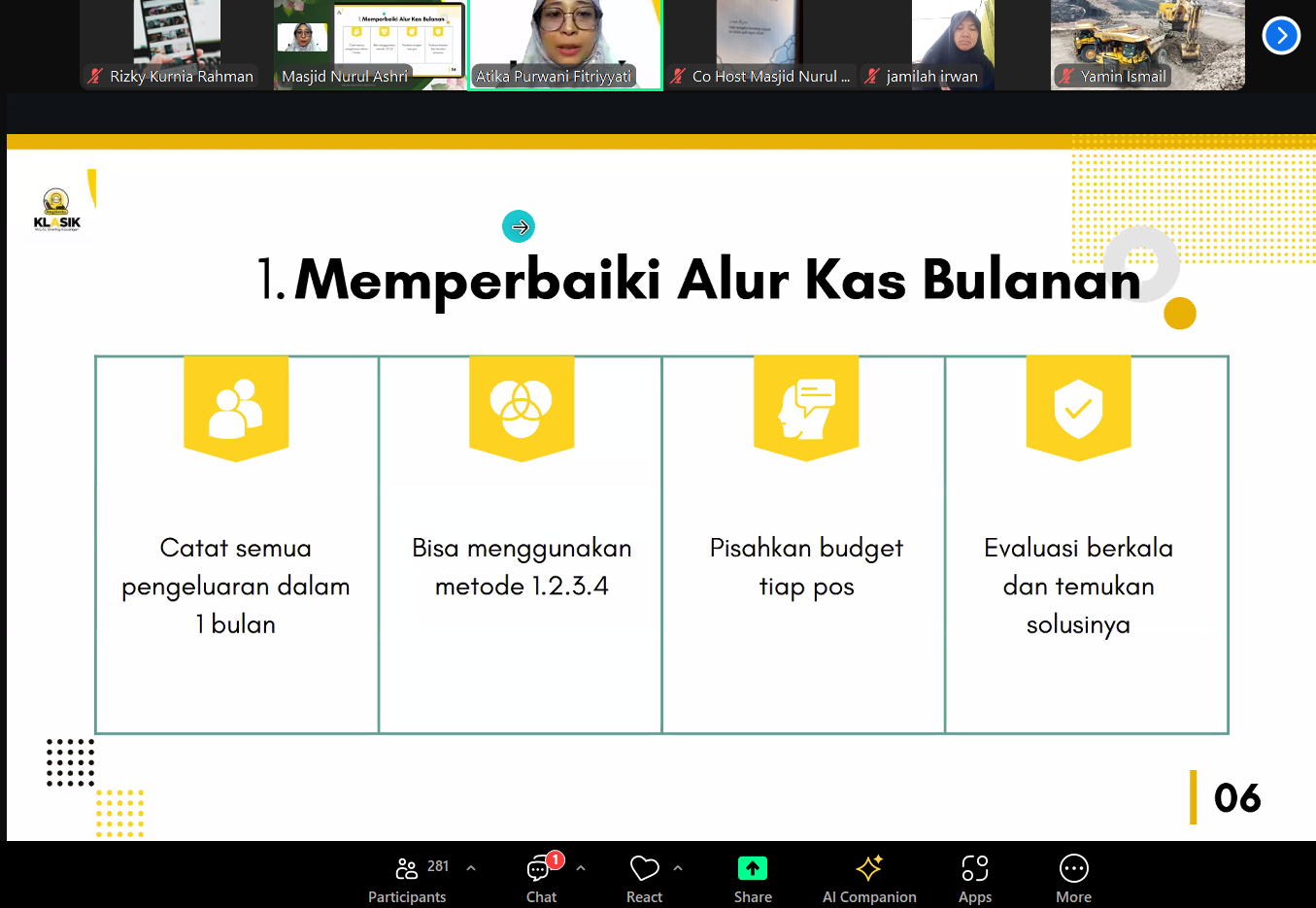

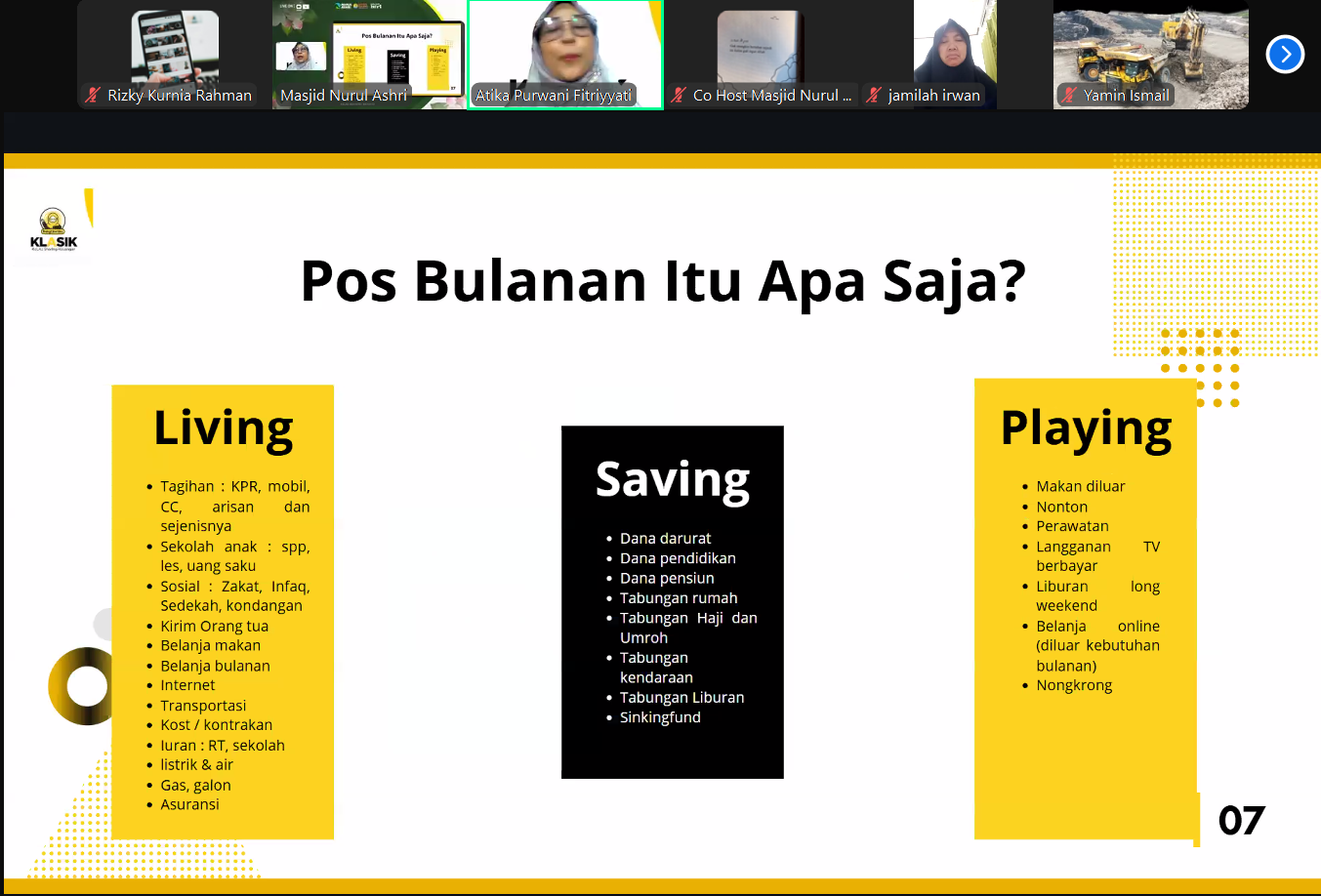

Mencatat pengeluaran dalam satu bulan bisa menggunakan berbagai cara. Bisa dengan manual, misalnya mencatat di buku atau pakai aplikasi. Saya berpendapat di kolom komentar, sekarang sudah banyak aplikasi pencatatan keuangan di Android. Jumlahnya sangat banyak dan gratis pula jika untuk fitur-fitur minimal.

Ketika menerima pendapatan, pisahkan tiap pos masing-masing. Selain itu, sesuaikan pula kebutuhan tiap bulan.

Misalnya, ketika bulan Juli, banyak pengeluaran ketika persiapan anak ke sekolah, mungkin menjadi murid baru, masuk pesantren atau sekolah lainnya. Sedangkan, untuk bulan Agustus, pengeluaran tidak sebesar di bulan Juli.

Dari ketiganya, antara living, saving, dan playing, mana yang harus didahulukan pertama? Menurut Atika, living dulu yang harus diprioritaskan karena living ini harus ada dan harus terpenuhi.

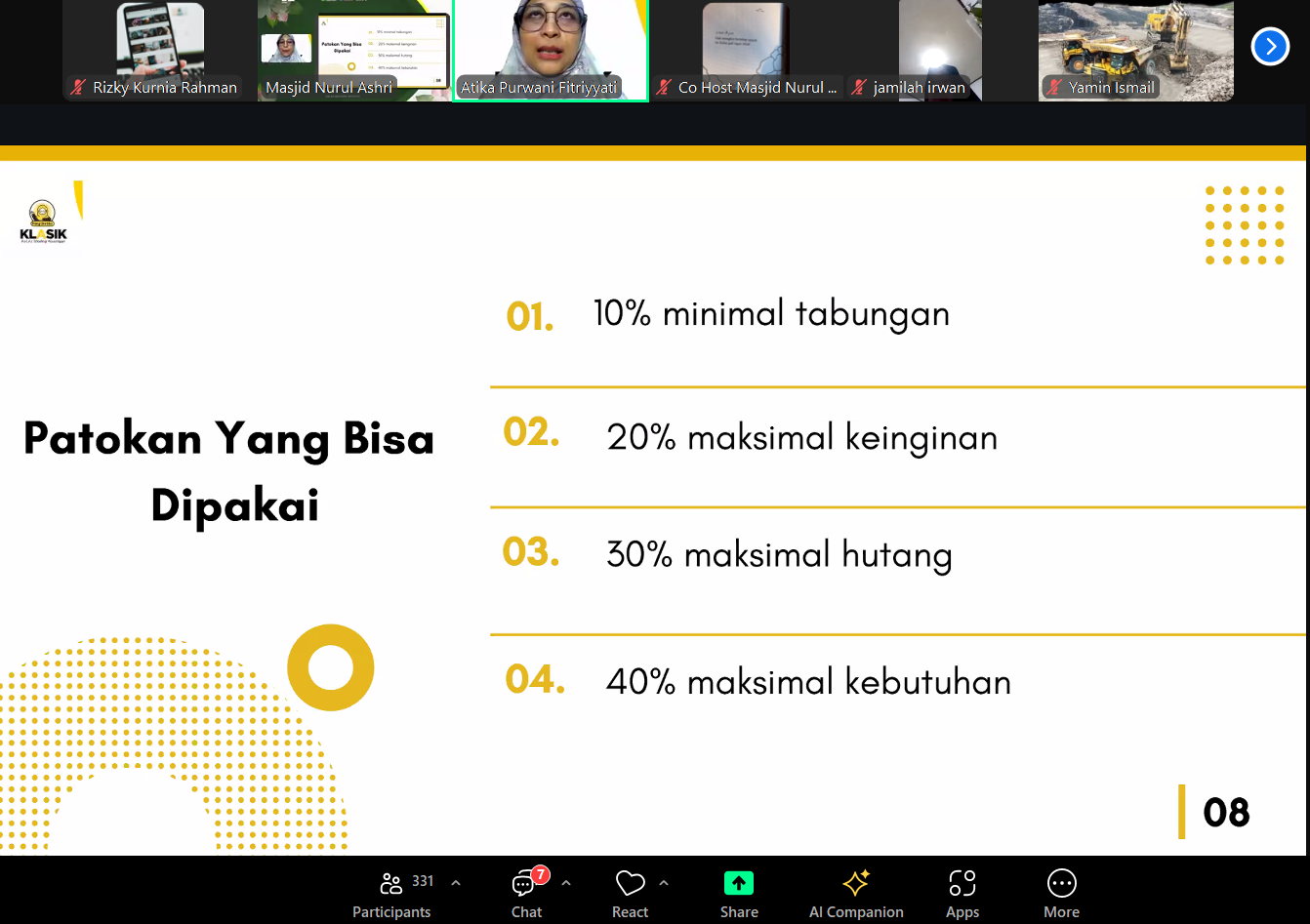

Bagaimana menghitung persentasenya? Gambar di bawah ini yang menjelaskan, bahwa 10% untuk tabungan, 20% untuk keinginan, 30% maksimal untuk utang, dan 40% maksimal kebutuhan.

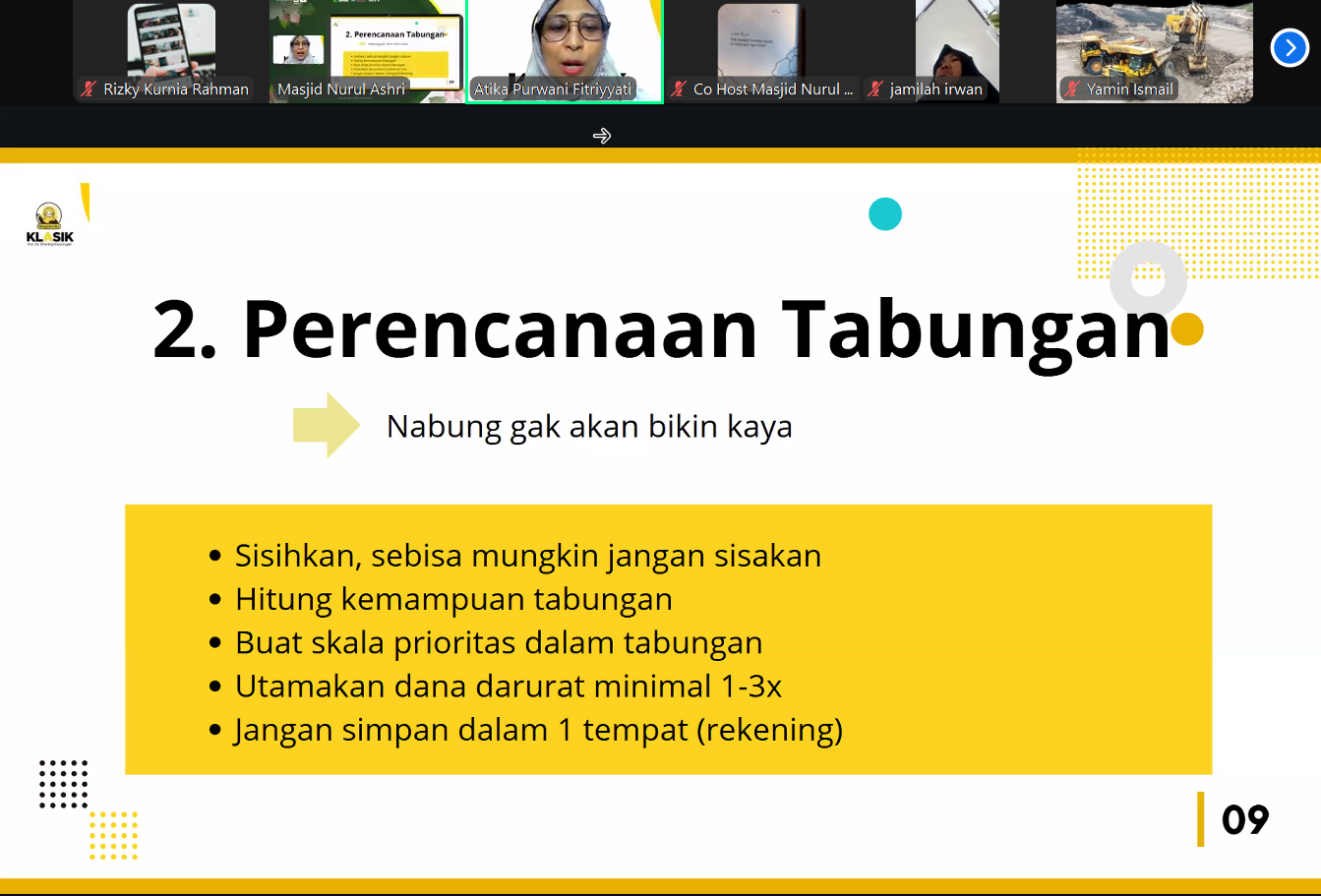

Agar bisa menabung, jangan menunggu uang sisa, tetapi sisihkan terlebih dahulu di awal. Jadi, ketika terima gaji misalnya, langsung sisihkan untuk tabungan.

Kita melakukan budgeting bukan untuk mengekang atau membuat tidak bisa ngapa-ngapain, tetapi agar lebih teratur saja. Kalau ada yang sampai berutang lebih dari 30%, maka itu termasuk luar biasa.

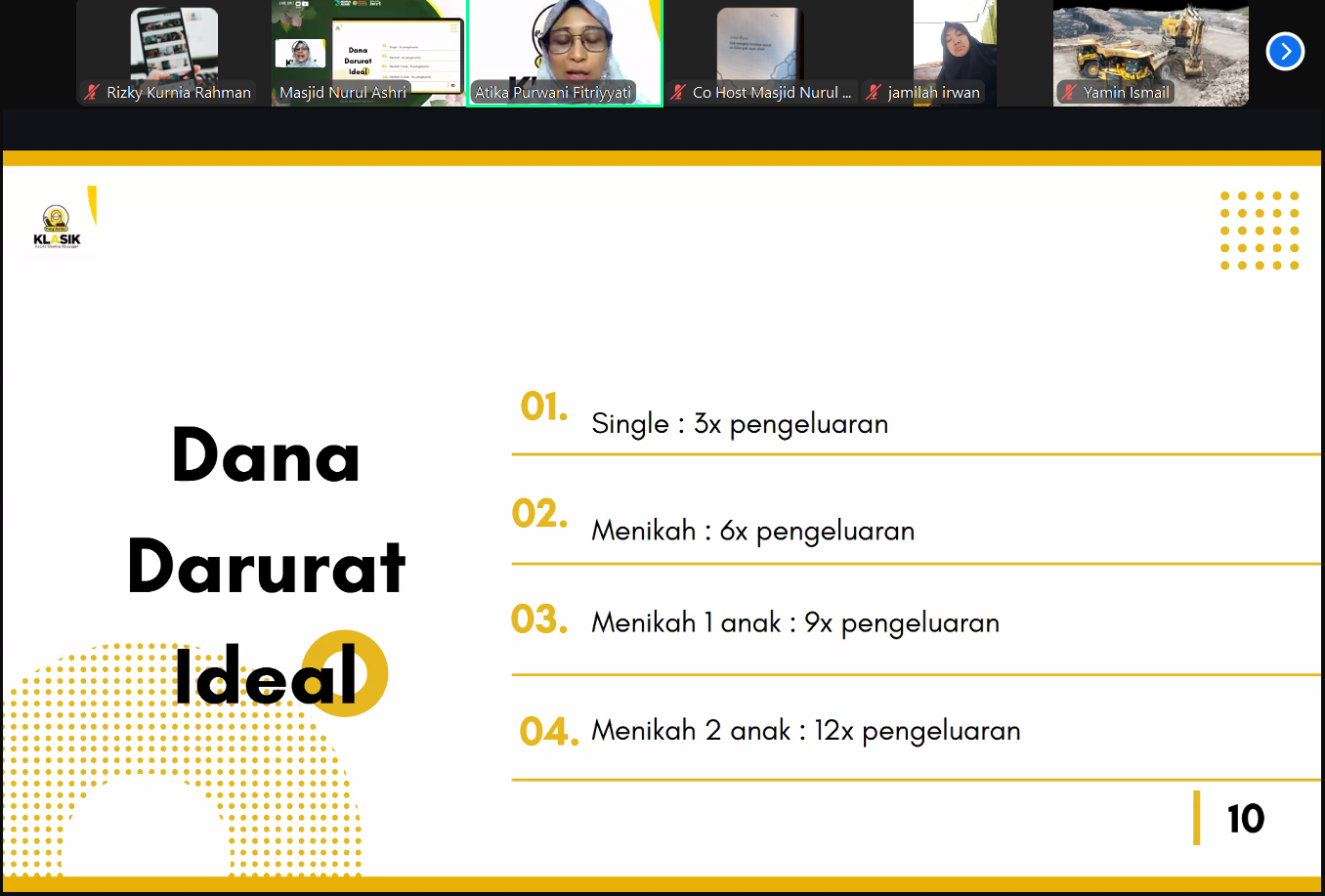

Pada dasarnya, menabung itu memang tidak akan menjadi kaya. Manfaat menabung itu untuk menunda atau membatasi keinginan kita. Selain tabungan, kalau memungkinkan, juga harus ada dana darurat. Namanya dana darurat, pastilah untuk kebutuhan darurat yang tidak kita duga sebelumnya.

Besarannya, untuk yang masih single adalah tiga kali pengeluaran tiap bulan atau bisa juga tiap tahun. Untuk yang sudah menikah sebesar 6 kali pengeluaran, begitu juga yang sudah menikah punya 1 anak dan 2 anak, besarannya adalah 9 kali dan 12 kali pengeluaran.

Jika kita ada keinginan dan harus dipenuhi melalui tabungan, maka ada dua cara, yaitu: memperkecil target atau memperpanjang waktu.

Atika juga menyarankan agar jangan menyimpan uang di satu rekening agar tidak terlihat uangnya banyak. Kalau sudah merasa banyak, ‘kan mudah untuk beli sana-sini tanpa melihat itu penting atau tidak, ya ‘kan?

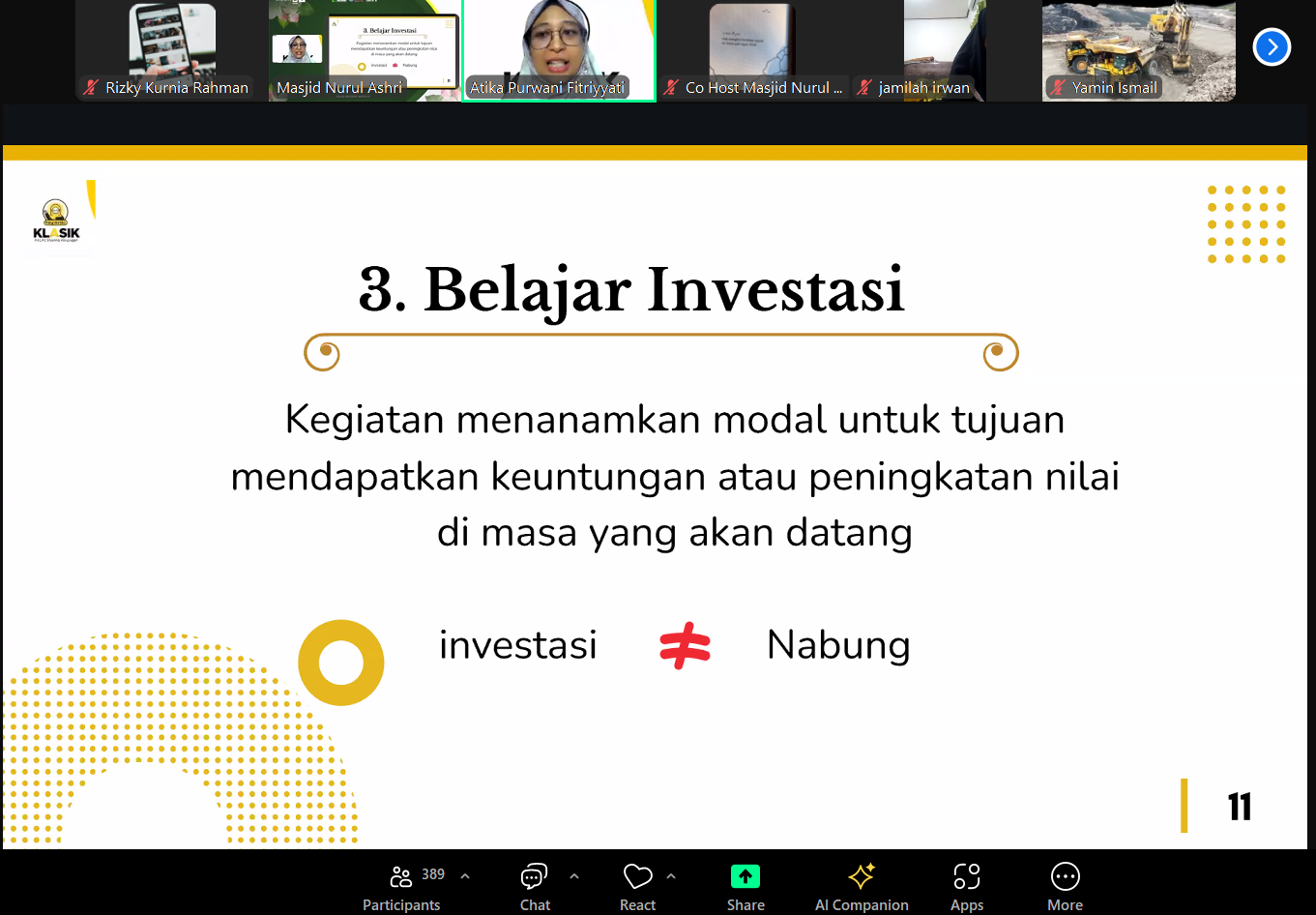

Investasi, Ini yang Paling Seru

Dalam pembahasan tentang edukasi finansial atau literasi keuangan, pastilah kita dihadapkan juga dengan yang namanya investasi.

Pada dasarnya, memang tidak ada investasi yang 100% aman, tetapi paling tidak, kita jadi lebih bisa mengelola resiko yang ada.

Pada slide 14 ini, ketika Atika menyebutkan tentang saham, ada satu peserta Zoom yang bernama Ils, dia berkomentar tentang saham yang termasuk gharar. Tidak hanya itu, dia juga menyebutkan bahwa Nurul Ashri sebagai penyelenggara Zoom edukasi finansial ini payah. Wah, komentar semacam itu mengundang reaksi dari para peserta yang lain!

Ada yang berkomentar bahwa sebaiknya tetap jaga adab ketika mengungkapkan pendapat. Ada pula yang menyarankan untuk nanti saja berkomentar ketika sesi diskusi dibuka.

Ternyata, si Ils ini malah melawan, “Kok kamu baperan?” Dia mengatakan bahwa peserta lainnya malah merasa baper ketika dikritik tentang saham ini.

Terus terang, saya ikut merasa emosi dengan si Ils itu. Sembarangan saja dia berkomentar dan mengkritik tajam Nurul Ashri.

Padahal, Atika mengungkapkan semuanya terlebih dahulu, nantilah ada tanya jawab yang mengungkapkan pendapat masing-masing. Namun, si Ils itu sangat ngotot dan menyerang penyelenggara serta peserta lainnya.

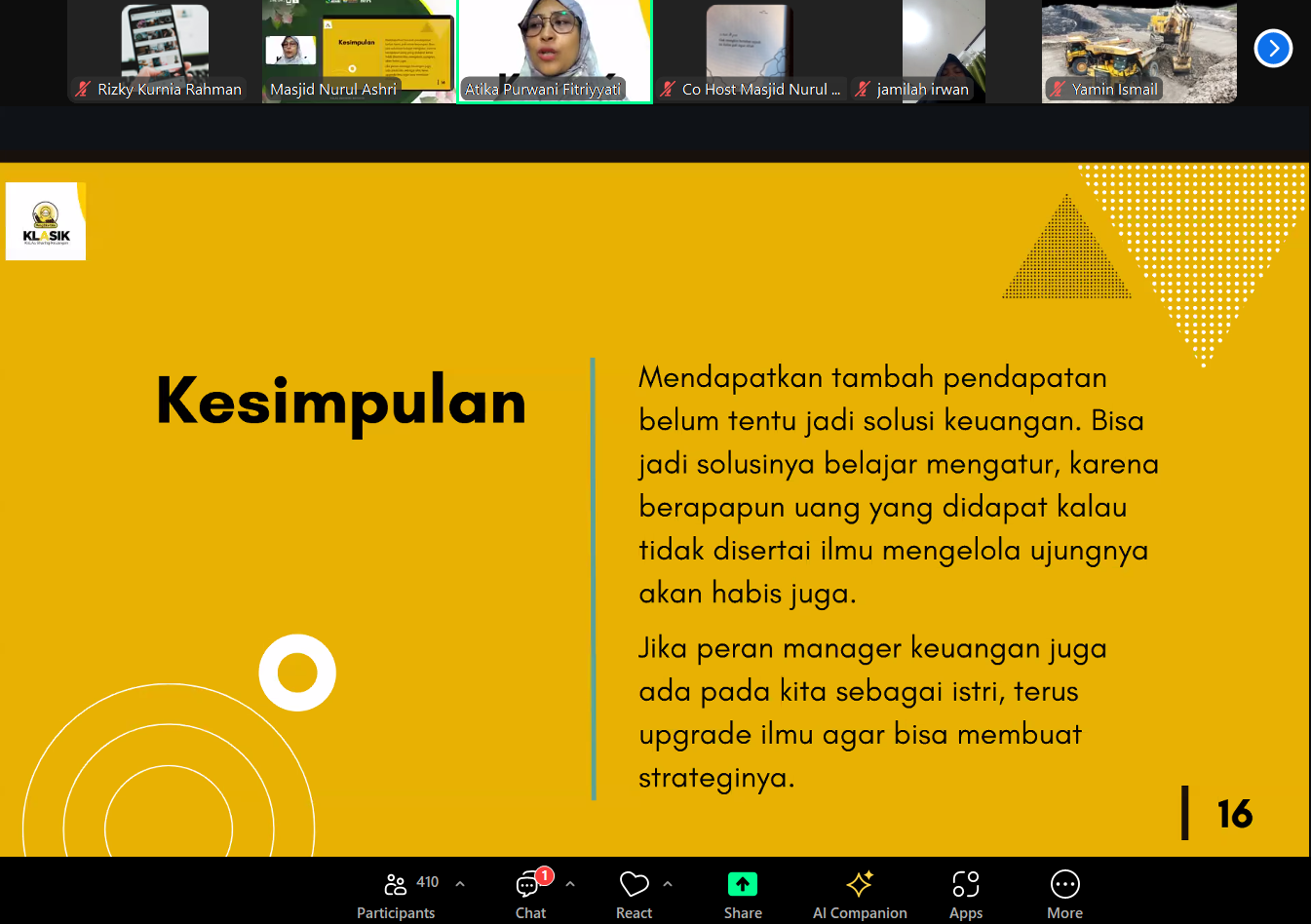

Atika sebagai narasumber juga terganggu dengan aneka komentar yang datang berkali-kali. Tampak beliau berkeringat juga, tetapi cukup tenang dalam membawakan materi. Beliau tetap jalan terus menyampaikan slide demi slide, hingga tiba di slide terakhir, tentang kesimpulan.

Si Ils pun sudah terlihat leave atau meninggal, eh, meninggalkan ruang Zoom. Ada satu peserta yang mengecek bahwa Ils memang sudah tidak ada di dunia, eh, maksudnya di pertemuan online tersebut. Alhamdulillah, betapa bersyukurnya pertemuan sudah tidak ada lagi pengganggu.

Berkomentar kok sambil menghujat? Berkomentar kok sambil merendahkan penyelenggara dan para peserta lainnya? Saya sendiri berkomentar di kolom Zoom bahwa hal itu terjadi karena tanggal tua. Haha, ada yang menanggapi dengan tertawa.

Menyangkut kesimpulan itu, sebenarnya cukup nyahok juga, sih. Disebutkan bahwa berapapun jumlah uang yang kita terima, kalau tidak pandai mengaturnya, maka ujung-ujungnya akan habis juga.

Yah, seperti masalah yang menimpa Farel itu. Viral sesaat, dapat uang sesaat, setelahnya kembali jatuh, ditambah dengan permasalahan keluarganya akibat judi online.

Atika juga menyarankan agar semuanya belajar edukasi finansial atau literasi keuangan. Kalau kita lihat di sekolah atau pendidikan, ternyata tidak diajarkan hal yang seperti itu. Ya ‘kan?

Jadi, pada akhirnya, ilmu itu berjalan otodidak, padahal sudah banyak materi pembelajaran tentang keuangan seperti yang disponsori oleh Masjid Nurul Ashri, Jogja ini.

Sesi Diskusi atau Tanya Jawab

Pada sesi diskusi atau tanya jawab ini, ada yang bertanya tentang investasi emas. Atika menyebutkan bahwa investasi emas itu paling bagus bukan emas perhiasan. Atau kalaupun perhiasan, beli yang sedikit aksesorisnya.

Pertanyaan selanjutnya tentang penghasilan suami yang sudah cukup sebenarnya, tetapi ingin bisnis/investasi. Mau investasi, tetapi uang yang ada cuma sedikit, sedangkan tabungan sudah dialokasikan untuk pendidikan anak.

Atika menanggapi bahwa realistislah sesuai dengan kemampuan. Dana pendidikan yang dialokasikan terlebih dahulu tidak apa-apa. Bisnis itu ada resikonya. Apakah pasangan suami istri itu sudah siap?

Pada dasarnya, dalam edukasi finansial atau literasi keuangan ini, selamatkan diri sendiri terlebih dahulu. Ibaratnya, masker pesawat terbang. Pakai dulu, baru ke anak atau orang lain.

Masih di sesi diskusi atau tanya jawab, tentang evaluasi living atau biaya hidup. Apakah ketika menggunakan atau membeli sesuatu harus merek A? Apakah tidak bisa merek B?

Pertanyaan yang berkaitan dengan rusuhnya Zoom Meeting malam itu adalah tentang saham. Ils mengharamkan saham, katanya itu gharar. Atika memberikan kiat untuk tinggalkan saja yang masih meragukan. Perkara halal dan haram tentang sesuatu, serahkan saja ke MUI. Kalau tidak yakin, cari saja yang lain.

Misalnya, tidak yakin dengan emas digital, maka beralih saja ke emas fisik. Pada dasarnya, investasi itu sifatnya personal. Bisa berbeda dengan yang lain.

Tentang dunia bisnis juga sempat ditanyakan ke Atika. Untuk anggaran bisnis ini, hendaknya dipisahkan uang pribadi dan uang usaha. Catatannya berbeda antara uang pribadi dan uang usaha. Kalau cuma pakai awang-awang, maka akan banyak masalah nantinya.

Nah, demikian sesi Zoom Meeting dalam Kelas Jadi Istri Batch #13 yang membahas edukasi finansial atau literasi keuangan. Semoga bermanfaat dan sampai jumpa di tulisan saya berikutnya, ya!